Anthropic, ARR로 OpenAI 추월했다 — OpenAI CRO가 직접 반박했다

Anthropic이 ARR $30B로 OpenAI를 앞섰다는 보도가 나왔다. OpenAI CRO는 Anthropic 수치가 $8B 부풀려졌다고 반박했다. Ramp 기업 카드 지출 데이터로 두 회사의 실제 AI 시장 점유율을 비교했다.

On this page (12)

2026년 4월 · AI 소식

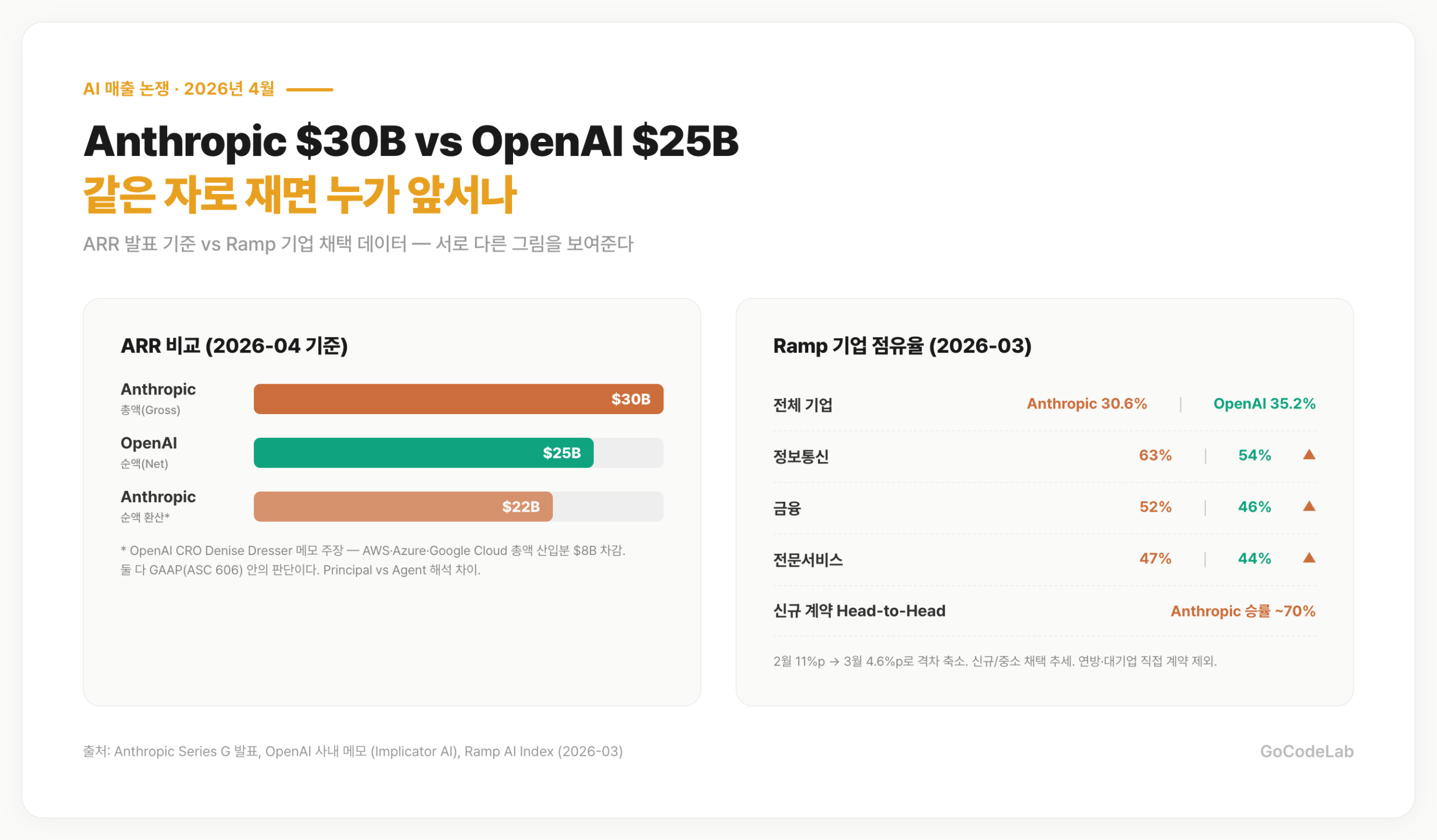

AI 매출 1위를 두고 두 회사가 공개 충돌했다. Anthropic은 2026년 4월 7일 ARR 300억 달러 달성을 발표했다. 같은 날 Series G로 300억 달러를 추가 조달했다. 포스트머니 밸류에이션은 3,800억 달러로 뛰었다.

발표 당일, OpenAI 최고매출책임자 Denise Dresser가 사내 메모에서 "Anthropic 수치는 80억 달러 부풀려졌다"고 반박했다. 핵심은 클라우드 파트너 매출을 총액으로 잡았느냐 순액으로 잡았느냐의 회계 방식 차이였다. Ramp 기업 지출 데이터는 두 주장 사이에서 중립적 근거를 제공했다.

결론부터 쓴다. 이 논쟁은 "누가 더 크냐"보다 "같은 자로 재면 누가 앞서냐"다. 그 자의 길이가 80억 달러다.

- Anthropic: 2026년 4월 7일 ARR 300억 달러 발표, Series G 300억 달러 조달

- OpenAI CRO Denise Dresser: 80억 달러 허수 — 클라우드 총액(Gross) 회계 탓

- OpenAI 최신 ARR: 250억 달러 (2026년 1분기 기준)

- Ramp 2026년 3월: OpenAI 35.2%, Anthropic 30.6% — 격차 4.6%p

- Claude Code 단일 제품으로 25억 달러 ARR 돌파 (2026년 2월)

- 성장률 비교: Anthropic 10배 / OpenAI 3배 (직전 12개월)

ARR 300억 달러, 발표 당일에 무슨 일이 있었나

2026년 4월 7일, Anthropic은 세 가지를 동시에 발표했다. 첫째, ARR 300억 달러 돌파. 둘째, Series G 라운드에서 300억 달러 신규 조달(포스트머니 3,800억 달러). 셋째, 구글·Broadcom과 3.5기가와트 규모의 TPU 컴퓨팅 계약. 발표 순서는 우연이 아니었다. 투자 유치와 매출 기록을 같은 날 띄워 시장 인식을 한 번에 굳히겠다는 포석이었다.

Anthropic은 2025년 1월 ARR 10억 달러였다. 15개월 만에 30배가 늘었다. 연 $100만 이상 지출하는 엔터프라이즈 고객사가 Series G 직후 500개에서 1,000개로 2개월 만에 두 배가 됐다. 이 대형 계약군이 ARR 폭증의 주된 엔진이었다.

수치를 공개한 방식도 이례적이다. 보통 비상장 기업은 투자자에게만 수치를 공유한다. Anthropic은 블로그 포스트와 투자자 보도자료를 통해 구체적 수치를 공개했다. 다만 구체적 계약 내역과 집계 기준은 공개하지 않았다. 반박의 빌미가 된 지점이다.

OpenAI CRO Denise Dresser의 반박 — 무엇을 문제 삼았나

발표 당일 일요일, OpenAI CRO Denise Dresser는 사내 메모를 돌렸다. 메모는 곧바로 외부로 유출됐다. 메모 핵심은 세 가지였다. 첫째, Anthropic ARR 300억 달러 중 약 80억 달러는 회계 방식으로 인한 허수다. 둘째, OpenAI는 2026년 1분기 기준 ARR 250억 달러를 유지 중이다. 셋째, 같은 기준으로 재면 Anthropic은 220억 달러 수준이다.

Dresser가 문제 삼은 건 "파이프라인 계약"이 아니었다. 핵심은 AWS·Azure·Google Cloud 마켓플레이스에서 고객이 결제한 금액을 Anthropic이 어떤 방식으로 매출에 산입했느냐였다. Anthropic은 총액(Gross)을 산입했다. OpenAI는 마이크로소프트가 떼가는 수수료를 제외한 순액(Net)만 산입한다. 80억 달러는 이 차이의 근사치다.

Anthropic은 공식 반박을 내놓지 않았다. 내부 관계자 인터뷰에서 "모든 계약은 확약된 금액"이라고 밝혔을 뿐이다. 실제로 Anthropic의 집계 방식은 GAAP(미국 회계 기준) 위반이 아니다. 다만 OpenAI와 같은 자로 재면 숫자가 달라진다는 주장은 회계 전문가 다수가 동의하는 지점이다.

회계 방식 논쟁 — 총액(Gross)과 순액(Net)

매출을 총액으로 잡을지 순액으로 잡을지는 ASC 606(미국 수익 인식 기준)에서 결정한다. 기준은 해당 기업이 거래에서 "주계약자(Principal)"인지 "중개자(Agent)"인지다. 주계약자면 총액을, 중개자면 수수료만 인식한다. 둘 다 GAAP 규정 내 판단이다.

Anthropic은 클라우드 파트너 거래에서 자사가 주계약자라는 입장이다. 모델을 제공하고, 가격 결정권이 있고, 고객 서비스 책임을 진다는 근거다. OpenAI는 마이크로소프트와의 독점 파트너십 구조상 자사를 중개자로 해석할 여지가 크다. 같은 상황을 놓고도 회사 구조에 따라 해석이 갈린다.

비교가 어려운 이유가 여기 있다. 회계 기준은 각자 맞지만, 외부에서 두 회사를 나란히 놓고 볼 땐 혼선이 생긴다. "Anthropic이 OpenAI를 추월했다"는 문장은 총액 기준이다. 순액으로 재면 OpenAI가 여전히 앞선다. 시장에 어떤 숫자가 먼저 꽂히느냐가 실제 효과로 이어진다.

AWS에서 고객이 Claude API에 $100을 결제했다. AWS는 수수료 $30을 가져가고 $70이 Anthropic 몫이다. 총액 회계는 $100을 매출로 인식한다. 순액 회계는 $70만 인식한다. 대형 클라우드 마켓플레이스 의존도가 높을수록 두 방식의 차이가 커진다.

Ramp 데이터가 보여준 기업 채택 실상

Ramp는 5만 개 이상의 미국 기업 법인카드 지출을 실시간 집계한다. 자진 신고가 아닌 실제 결제 데이터라 두 회사 주장과 별개로 읽을 수 있다. 2026년 3월 Ramp AI Index가 이번 논쟁의 중립적 기준점이 됐다.

3월 기준 OpenAI는 전체 기업의 35.2%를 점유했다. Anthropic은 30.6%다. 격차는 4.6%포인트다. 2026년 2월에는 11%포인트 격차였는데 한 달 만에 절반 이하로 좁혀졌다. 신규 계약 기준으로는 Anthropic이 약 70% 우위다. 이 추세가 유지되면 2026년 중반 기업 수 기준 역전이 유력하다.

산업별로 보면 이미 역전된 곳이 있다. 정보통신(Information) 63% vs 54%, 금융 52% vs 46%, 전문서비스 47% vs 44% 순으로 Anthropic이 앞선다. AI를 가장 많이 쓰는 상위 3개 산업에서 OpenAI가 모두 뒤진다는 뜻이다. 총 지출액은 여전히 OpenAI가 우위지만, 기업 수 기반 채택 모멘텀은 Anthropic 쪽으로 넘어갔다.

Ramp 고객사는 미국 스타트업·중소기업 비중이 높다. 연방정부·대기업 직접 계약은 포함되지 않는다. 경향성은 신뢰할 수 있지만 절대 점유율을 전체 시장에 그대로 적용하면 오차가 생긴다. 지금 데이터는 "신규/중소 채택 추세"를 읽는 용도로 보는 게 맞다.

Claude Code가 끌어올린 엔터프라이즈 매출

Anthropic ARR 폭증의 핵심 동력 중 하나는 Claude Code다. 2025년 출시된 에이전트형 코딩 제품은 2026년 2월 기준 단일 제품으로 ARR 25억 달러를 찍었다. 주간 활성 사용자는 2026년 1월 1일 대비 두 배로 늘었다. 개별 제품이 전체 엔터프라이즈 계약의 진입점이 됐다.

흐름은 단순하다. 개발팀이 Claude Code를 도입한다. 반복 업무 일부가 자동화된다. 팀 단위 계약이 부서 단위로 확대된다. 부서 계약이 전사 엔터프라이즈 라이선스로 묶인다. Cursor·Windsurf·Zed 같은 외부 IDE가 Claude를 기본 모델로 채택한 것도 이 경로를 가속했다.

이 경로의 끝단은 $100만 이상 지출 고객군이다. Anthropic 기준 이 고객군이 Series G 후 500에서 1,000으로 배가됐다. 개발자 도구로 시작해 엔터프라이즈 계약으로 이어지는 패턴은 GitHub·Figma·Notion이 밟은 성장 경로와 닮았다. 차이는 속도다.

두 회사 비교 — 현재 상황 정리

| 항목 | Anthropic | OpenAI |

|---|---|---|

| 발표 ARR (2026-04) | $30B (총액 기준) | $25B (순액 기준) |

| 같은 기준 재조정 추정치 | $22B (OpenAI 메모 기준) | $25B |

| 직전 12개월 성장률 | 약 10배 | 약 3배 |

| Ramp 기업 점유율 (2026-03) | 30.6% (+6.3%p MoM) | 35.2% |

| $1M+ 연간 지출 고객 | 1,000곳 (2026-04) | 비공개 |

| 플래그십 제품 ARR | Claude Code $2.5B (2026-02) | ChatGPT Enterprise (수치 비공개) |

| 최근 라운드 밸류에이션 | $380B (Series G, 2026-04) | $500B (2025 후반) |

| 주요 투자자 | Amazon, Google | Microsoft, SoftBank |

| 예상 IPO 시점 | 2026년 10월 (보도) | 2026년 4분기 (보도) |

이 싸움이 터진 이유 — IPO와 밸류에이션

두 회사 모두 2026년 하반기 IPO 또는 이중 상장을 검토 중이다. IPO 직전에는 매출 숫자가 평소보다 무겁게 다뤄진다. 같은 시기에 상장하면 투자자는 나란히 비교한다. 둘 중 더 크게 보이는 쪽이 더 높은 공모가를 받는다. 80억 달러 차이가 수백억 달러 밸류에이션 차이로 번역될 수 있다.

Anthropic 입장에서 총액 기준 300억 달러는 "OpenAI를 추월했다"는 헤드라인을 만든다. OpenAI 입장에서 순액 비교로 자르면 "여전히 앞선다"가 유지된다. 둘 다 자기 기준에서 틀리지 않다. 싸움은 회계 정확도가 아니라 헤드라인 지배력을 두고 벌어졌다.

문제는 시장 인식은 헤드라인을 먼저 흡수한다는 점이다. 일반 투자자·고객사는 회계 주석까지 읽지 않는다. "Anthropic이 30B로 OpenAI 추월" 문장이 먼저 도달하면, 이후 반박이 나와도 인식을 되돌리기 어렵다. OpenAI CRO가 당일 즉시 메모를 돌린 건 이 때문이다.

실제로 어느 쪽을 선택해야 하나

ARR 논쟁과 별개로 기업·개인 입장에서 어떤 모델을 쓸지는 실용 문제다. 결론부터 쓰면, 2026년 시점에서 단일 공급사에 묶이는 선택은 대부분 비효율이다. 용도별로 나눠 쓰는 게 현실적이다.

| 상황 | 추천 | 이유 |

|---|---|---|

| 코딩 에이전트 / 코드 리뷰 | Claude | SWE-bench 우위, Claude Code 네이티브 지원 |

| 멀티모달 / 이미지 생성 | OpenAI GPT-5 | 이미지 생성·분석 통합 파이프라인 |

| 규제 산업 (금융·의료·법률) | Claude | Constitutional AI 안전 포지셔닝, Ramp 기준 해당 산업 점유율 우위 |

| 범용 챗봇 / 고객 응대 | OpenAI | 플러그인·커넥터 생태계 성숙, 총 지출액 우위 |

| 대규모 문서 요약 / 분석 | Claude | 1M 컨텍스트 윈도우, 긴 문맥 정확도 |

| 비용 최소화 우선 | 케이스별 비교 필수 | Haiku·GPT-mini 가격 경쟁 치열, 토큰당 단가 수시 변동 |

실무 워크플로우는 이렇게 쪼갤 수 있다. 코딩은 Claude, 이미지는 GPT-5, 저비용 대량 처리는 Haiku나 GPT-mini로 분기한다. 단일 모델 고정보다 라우터 계층을 두는 쪽이 비용·성능 측면에서 유리하다. Claude Code·ChatGPT API·OpenRouter·LiteLLM 같은 도구가 이 분기를 대신해준다.

비상장 AI 기업의 숫자를 읽는 법

Anthropic과 OpenAI는 둘 다 비상장이다. 상장사는 감사 완료된 재무제표를 분기마다 공개해야 한다. 비상장사는 그럴 의무가 없다. 내부 정의를 어떻게 쓰든 외부에서 검증할 방법이 없다. 수치 자체보다 방법론이 먼저 공개돼야 비교가 성립한다.

그렇다고 발표 수치가 무의미하진 않다. 성장 방향성은 여전히 읽을 수 있다. 10억에서 300억으로 30배 늘었다는 문장은, 설령 실제가 220억이어도 "빠르게 성장 중"이라는 사실은 부정하기 어렵다. 정확한 숫자보다 추세와 진입 장벽 변화가 중요하다.

IPO 전까지는 양쪽 주장을 각자 30% 할인해서 읽는 게 안전하다. 헤드라인 숫자와 방법론 주석을 같이 보고, 제3자 데이터(Ramp·Similarweb·Cloud provider 공시)로 교차검증해야 한다. 지금 이 논쟁이 2026년 하반기 IPO 시즌의 예고편이라는 점을 감안하면, 앞으로 비슷한 공방이 더 자주 나올 가능성이 높다.

- 총액(Gross) 기준인지 순액(Net) 기준인지 — 같은 기준으로 비교해야 의미 있음

- 클라우드 파트너 판매 포함 여부 — AWS·Azure·Google Cloud 경유 매출 비중 확인

- 파이프라인·약정 포함 여부 — 서명 완료와 협상 중을 구분

- 외부 감사 여부 — GAAP 기준 내에서도 판단 차이 발생

- 제3자 데이터 교차검증 — Ramp, Similarweb 등 중립 집계로 추세 확인

FAQ

Q. ARR이란 무엇인가?

ARR(Annual Recurring Revenue)은 구독·반복 계약 기준 연간 수익 예측치다. 지금 계약이 유지되면 1년 뒤 얼마가 들어오냐는 숫자다. SaaS와 API 비즈니스의 성장성을 나타내는 대표 지표로 쓰인다.

Q. OpenAI CRO가 반박한 핵심은 무엇인가?

OpenAI CRO Denise Dresser는 사내 메모에서 Anthropic이 AWS·Azure·Google Cloud 마켓플레이스 판매 금액을 총액(Gross) 기준으로 집계했다는 점을 문제 삼았다. OpenAI는 마이크로소프트 몫을 뺀 순액(Net)으로 집계한다. 이 방식 차이가 약 80억 달러다.

Q. 총액 회계와 순액 회계 중 어느 쪽이 맞는가?

둘 다 미국 회계 기준(GAAP)에 어긋나지 않는다. 기업이 거래에서 주계약자(Principal)인지 중개자(Agent)인지에 따라 달라진다. Anthropic은 주계약자 입장에서 총액을, OpenAI는 중개자 해석이 가능한 구조에서 순액을 쓴다. 비교할 땐 같은 기준을 써야 성립한다.

Q. Ramp 데이터는 신뢰할 수 있나?

자진 신고가 아니라 실제 기업 카드 지출 데이터다. 경향성은 신뢰할 수 있다. 다만 Ramp 고객사가 미국 스타트업·중소기업 비중이 높아 연방정부·대기업 직접 계약은 포함되지 않는다. 추세 판단에는 적합하지만, 절대 점유율을 전체 시장에 적용하면 오차가 생긴다.

Q. Claude Code가 실제로 얼마나 기여했나?

Anthropic 자료에 따르면 Claude Code 단일 제품으로 2026년 2월 기준 25억 달러 ARR을 찍었다. 주간 활성 사용자는 1월 1일 대비 두 배로 늘었다. 개발팀 도입이 부서 계약으로, 부서 계약이 전사 엔터프라이즈 라이선스로 이어지는 확장 경로의 입구 역할을 했다.

마무리

이번 논쟁은 결국 같은 현실을 다른 자로 재는 문제였다. Anthropic은 총액으로 300억이고, OpenAI 기준으로 환산하면 220억이다. 둘 다 같은 회계 체계 안의 판단이라 어느 쪽도 틀리지 않았다. 다만 비교 가능한 숫자로 보려면 기준을 통일해야 한다는 점만 분명해졌다.

숫자 논쟁보다 중요한 건 시장 흐름이다. Ramp 데이터가 보여주듯 기업 AI 채택에서 Anthropic은 빠르게 올라오고 있다. OpenAI가 CRO를 내세워 당일 즉각 반박한 것 자체가 Anthropic의 성장이 경쟁 구도를 실질적으로 흔들고 있다는 방증이다. 정확한 1위 결정은 IPO 이후로 미뤄두고, 당분간은 추세와 제품 경쟁력을 보는 편이 정확하다.

· Anthropic Series G 발표 — anthropic.com/news/series-g

· Bloomberg, Broadcom/Google TPU 계약 보도 — bloomberg.com

· OpenAI 사내 메모 유출 보도 (Implicator AI) — implicator.ai

· Ramp AI Index 2026년 3월 — ramp.com/velocity/ai-index-march-2026

· Ramp AI Index 2026년 4월 — ramp.com/leading-indicators/april-2026-ai-index

· The Deep View, Anthropic $30B ARR 보도 — thedeepview.com

이 글의 수치는 각 회사 발표, Ramp AI Index, Bloomberg·Implicator AI 보도를 기반으로 한다. 두 회사 모두 비상장이라 외부 감사된 재무제표는 존재하지 않는다. 실제 ARR은 공개된 수치와 다를 수 있다. 투자 판단의 근거로 사용하지 말기 바란다.

최종 확인: 2026년 4월.